少子高齢化と人口減少が進む中、地方自治体は税収・交付金に依存した運営だけでは限界を迎えています。いま求められているのは、地域資源を活かして自ら収益を生み出す「稼ぐ自治体」への転換です。ふるさと納税、公営競技、観光税、ネーミングライツ、環境クレジットなど、多様な収益モデルが登場しつつあります。本稿では、そうした取り組みの実例と成功要因を整理し、これからの自治体経営の方向性を探ります。

“稼いでいる自治体”事例10選

全国的に「地方財源の確保」は自治体経営における重要課題となっています。とくに近年は、ふるさと納税制度や地域資源の活用による自立的な収益モデルが注目されています。まずは、2024年度のふるさと納税データ(総務省発表、2025年7月31日公表)をもとに、寄付額上位の自治体を中心に「稼いでいる自治体」の特徴を整理します。

ふるさと納税で稼いでいる自治体

2024年度の全国ふるさと納税総額は約1.27兆円に達し、制度開始以来の過去最高額となりました。その中で上位6つの自治体は以下の通りです。

宝塚市(兵庫県)|ふるさと納税第1位

兵庫県宝塚市は、2025年2月にキーエンス創業期メンバーの岡本光一氏・明美氏夫妻から、約254億円の寄附を受けたと発表しました。寄附の目的は地域医療の発展で、宝塚市立病院の建て替え(約250億円)や手術支援ロボット「ダヴィンチ」の導入(約4億円)などに活用される予定です。

市は寄附金を原資として「宝塚市立病院整備基金」を設立し、2031年度の新病院開院を目指しています。この寄附により、宝塚市は2024年度のふるさと納税寄附額で全国首位となり、総額は約256.68億円に達しました。

今回の寄附は、返礼品競争が過熱する中で、ふるさと納税を地域の公共目的支援に活かす新たな形として全国的に注目されています。

◆ 市としての平常時の取り組み(寄附体制・返礼品・透明性)

特定寄附が話題になる以前から、宝塚市は寄附を「共感と信頼」でつなぐ工夫を積み重ねてきました。

まず、「まちづくり基金」では寄附の使い道を明確にし、文化・子育て・環境・安全など、寄附者が応援したい分野を自ら選べる仕組みを導入。「手塚治虫記念館」や「歌劇のまち宝塚」など、地域の魅力を活かした寄附先を提示することで、多くの共感を集めてきました。

また、神戸牛やスイーツといった兵庫ブランドを活かした返礼品の充実に加え、市民や地域企業と連携した商品開発にも取り組んでいます。

さらに、寄附金で実現した「学校給食機器の更新」や「安全な登下校支援」「緑地整備」などの事例をウェブサイトで公開し、資金の使途を“見える化”。こうした取り組みが、宝塚市を「応援したい」「信頼できる」自治体として際立たせています。

2.白糠町(北海道)ふるさと納税第2位

北海道白糠町は、「ふるさと納税マニフェスト」を掲げ、寄附金をまちづくりの推進力として活用しています。町のパンフレットや特設サイトでは、返礼品だけでなくその背景にある地域の物語を丁寧に発信。

さらに、ワンストップ申請やマイページ機能などの導入で寄附手続きを簡素化し、“寄附しやすい自治体”として全国的な支持を得ています。鮭やいくら、チーズといった一次産業の強みを活かし、地域生産者を主役としたふるさと納税を実現。

2024年度の寄附額は約211.65億円で全国2位を記録し、持続的なブランド力強化によって上位常連自治体の地位を確立しています。

3.泉佐野市(大阪府)|ふるさと納税第3位

大阪府泉佐野市は、ポータルサイトを徹底的に活用し、返礼品数と寄附窓口を大幅に拡大してきました。地場産品である泉州タオルや水なす、玉ねぎなどを中心に、週1件のペースで新商品を追加。

さらに、寄附後に好きなタイミングで返礼品を選べる「ポイント制ふるさと納税」を導入し、利便性を高めています。加えて、企業やその従業員を対象としたふるさと納税制度を開発し、新たな寄附チャネルも開拓しました。

こうした取り組みの結果、2024年度の寄附額は約181.52億円で全国3位を記録。「デジタル運用力」と「戦略的マーケティング」で寄附者層を広げた、自治体DXの先進モデルとなっています。

4.都城市(宮崎県)|ふるさと納税第4位

宮崎県都城市は、「日本一の肉と焼酎のふるさと」を掲げ、自市の強みである畜産と焼酎産業に特化したブランド戦略を展開しています。 2014年10月から、返礼品を「肉と焼酎」に絞り込むという明確な方針を打ち出し、地域資源を前面に押し出したPRを強化しました。 結果として、他自治体との差別化を図りながら、ふるさと納税の競争市場で高い認知度とリピーター基盤を確立しています。

さらに、都城市はデジタル化・DX推進にも積極的です。返礼品事業者との情報共有や業務システムの最適化を進め、ふるさと納税関連業務を効率的かつ透明性の高い仕組みに整備しています。 「ふるさと納税を地域の知名度向上と産業振興のツール」と位置づけ、行政・産業・地域事業者が一体となって運営するモデルを築いている点も特徴です。

寄附金の使途については、「8つの使い道」を提示し、寄附者が目的に応じて選択できる制度設計を採用。寄附金の透明性と納得感を高める工夫が施されています。

◆ なぜ上位にランクインできたのか

都城市がふるさと納税の上位に位置づけている背景には、以下のような戦略的要因があります。

- 強みの明確化とブランド集中:

畜産と焼酎という地域資源を明確に打ち出し、返礼品・プロモーションを一貫して展開することで、全国的なブランド認知を獲得しました。 - 組織体制の強化:

行政内に専門チームを設け、プロモーション・物流・寄附対応の各機能を統合。戦略的なマーケティング運営が可能になりました。 - デジタルとデータ活用による顧客運用:

データ分析に基づいて寄附者の行動を可視化し、「リピーター化」「ファン化」「関係人口の拡大」を意識した施策へと発展。単なる返礼品競争を越えた関係性重視のふるさと納税モデルを実現しています。

◆ 総括

都城市の成功は、地域資源の強みを明確に定義し、ブランドとして一貫した発信を行ったことにあります。加えて、行政組織の経営化、デジタル技術の活用、寄附者との長期的関係構築といった自治体経営の総合力が、上位常連としての地位を支えています。

5. 別海町(北海道)|ふるさと納税第5位

北海道の東部に位置する別海町は、生乳生産量日本一を誇る酪農のまちとして知られています。この強みを最大限に活かし、返礼品では乳製品・チーズ・バターなど、地域ブランドの発信につながるラインナップを中心に展開しています。

さらに、海産物(ホタテ・いくら・鮭など)も豊富で、北海道の自然資源を象徴する品目として全国的に人気があり、「海と大地の恵み」という一貫したテーマのもと、ふるさと納税の返礼品構成に地域性を反映させている点が特徴です。

◆ なぜ上位にランクインできたのか

別海町がふるさと納税第5位という上位に位置づけられた背景には、以下のような要因があります。

- 地域資源の明確な強み

酪農と海産物という二大産業が、返礼品としてわかりやすく訴求できる構造を持っています。 “日本一の生乳生産地”という実績が、ブランド価値の裏付けとなっています。 - 寄附者に寄り添った利便性の高い仕組み

寄附申込から決済までの導線をシンプルに設計し、複数のポータル対応で寄附機会を拡大。アクセス障壁を下げることで、幅広い層の寄附者を取り込むことに成功しました。 - 共感を生むストーリーブランディング

「北海道らしさ」「自然の恵み」「食の安心感」といったテーマが寄附者に共感を与え、 “応援したい地域”としてのポジティブな印象を醸成しています。

◆ 総括

別海町の成功は、「地域資源×使いやすさ×共感設計」の三要素が高いレベルで融合している点にあります。地場産業の強みを明確に打ち出すことで、ふるさと納税市場において持続的な競争優位を確立しています。

6.根室市(北海道)|ふるさと納税第6位

北海道の東端に位置する根室市は、豊かな海洋資源を背景に、水産業を基盤としたふるさと納税戦略を展開しています。同市は寄附金の活用を明確化するために「根室市ふるさと応援基金」を創設し、寄附金を子育て支援・医療体制の充実・人材確保・公共交通の維持・産業振興など、多岐にわたる地域課題の解決に活用する仕組みを整えています。

返礼品としては、全国的にも評価の高い海産物のラインナップが大きな魅力です。特に「花咲ガニ」「ホタテ」「いくら」「鮭」など、根室半島ならではの海の幸を中心に構成されており、品質・鮮度・ブランド力の三拍子が揃っています。これらの返礼品は、「根室=海のまち」というイメージを確立する重要なブランド要素となっています。

また、寄附の利便性向上やプロモーションの強化にも取り組んでおり、寄附申込件数・寄附総額ともに2023〜2024年度にかけて増加傾向を示しています。全国的な競争が激化する中で、制度の磨き上げと地域資源の魅力訴求を両立させている点が強みです。

◆ なぜ上位にランクインできたのか

根室市がふるさと納税第6位にランクインした背景には、以下のような戦略的な要因があります。

- 海産資源を核とした強い商品構成

山海の幸が豊富な地域特性を最大限に活かし、返礼品の品質とストーリー性で全国の寄附者に訴求。「価値ある返礼品といえば根室市」というブランドイメージの定着に成功しています。 - 寄附金の使途を明確化した基金運用

「根室市ふるさと応援基金」を通じて、寄附金が地域課題の解決や市民生活の向上に直接活用される構造を提示。 寄附者に対して「使途の見える化」を実現し、信頼性と共感を高めています。 - 制度運用と情報発信の高度化

返礼品開発・ポータル連携・プロモーション戦略を一体的に進め、全国競争の中でも上位を維持できる体制を構築。データに基づく運営改善と地域事業者の巻き込みにより、持続的な成長モデルを実現しています。

◆ 総括

根室市の成功は、「海のまちのブランド化」と「制度の信頼性」を両立させた点にあります。地域資源の魅力を最大限に発信する一方で、寄附金の使途を明確にし、寄附者の共感と信頼を獲得。さらに、デジタル活用と運営体制の強化により、全国有数の安定したふるさと納税自治体としての地位を確立しています。

根室市はまさに、地域資源の価値化と行政経営の最適化を両立したモデル自治体といえるでしょう。

ふるさと納税以外で“自力で稼いでいる”自治体

ふるさと納税制度による歳入増が注目を集める一方で、その他の方法で「自力で稼ぐ自治体」の動きも着実に広がっています。これらの自治体は、地域資源を活用した独自事業や公共施設の経営改革を通じて、安定した自主財源を確保しています。本節では、2023年度(令和5年度)決算をもとに、代表的な事例を「モデル別」に紹介します。

7. 大分県 別府市|観光系の目的税モデル

温泉観光都市として国内外に知られる別府市は、観光目的税(入湯税・宿泊税)による安定的な自主財源の確保に成功している自治体です。インバウンド需要の回復や旅行単価の上昇を敏感に取り込み、観光収入を自治体経営の柱の一つとして位置づけています。

◆ 【収益額】約5.35億円(535,312千円)

令和5年度(2023年度)の入湯税収入は約5.35億円で、前年の約4.27億円から約1億0,840万円の増収(+25.4%)となりました。これは新型コロナウイルス影響下で落ち込んだ観光需要の回復を背景に、宿泊者数および入湯利用者の増加が顕著に反映された結果です。

◆ 【仕組み】入湯税による観光目的財源

入湯税は、宿泊施設や温泉利用者から1人1泊ごとに課税される地方税法に基づく目的税です。別府市ではこの税収を観光振興、温泉環境の保全、災害対策などに活用しています。観光産業の裾野が広い同市においては、入湯税が「利用者が地域に還元する仕組み」として機能している点が特徴です。

◆ 【増収要因】観光単価上昇とインバウンド回復

2023年度の別府温泉では、海外観光客の回復が顕著となり、国内旅行についても高付加価値化の傾向が見られました。特に訪日外国人の増加や宿泊単価の上昇が、入湯税収入の増加につながったと考えられます。また、市内では宿泊施設のリニューアルや新規ホテルの開業が相次ぎ、地域全体の観光魅力の向上に寄与しました。

◆ 総括

別府市の事例は、観光資源を税収モデルとして活用する自治体経営の成功例です。ふるさと納税のように外部寄付に依存せず、「来訪者の体験」を通じて地域経済を循環させる点に特徴があります。観光税や宿泊税を財政戦略の一部として明確に位置づけ、観光需要の変化に対応できる運用設計を行っていることが、増収の背景にあります。

8. 山口県下関市|公営競技(収益金・繰入)モデル

公営競技(ボートレース・競輪・競馬など)は、単年度の利益規模が大きく、一般会計への繰入によって即効性のある財源として機能する点が特徴です。その中でも、山口県下関市が施行する「ボートレース下関」は全国有数の成功事例として注目されています。

◆ 自治体が収益事業を持つ意義

公営競技は自治体が自ら事業主体として「稼ぐ力」を持ち、地域内に資金を循環させることができる仕組みです。特にボートレース事業は、自主財源の創出と地域経済活性化を両立できる“公共経営型ビジネス”として再評価されています。

◆ 年間売上1,400億円超――下関市の実績

令和5年度におけるボートレース下関の年間総売上高は約1,424億円、営業利益約150億9,000万円、純利益約144億1,000万円となりました。売上高は前年度比で+4.4%増と過去最高を更新しており、単独で施行を行う自治体の中でも有数の規模を誇ります。こうした結果、下関市にとってこのボートレース事業は、安定した財政収入源として重要な役割を果たしています。

◆ 「ギャンブル」ではなく「地域の収益装置」

ボートレースの売上の約75%は払戻金として参加者に戻され、残る25%のうちから交付金や運営経費を差し引いた純粋な収益分が自治体に帰属します。下関市では、この利益の一部を一般会計、地域振興、社会福祉、教育、公共施設整備などに繰り入れています。

令和4年度、下関市はボートレース事業から 約134億円 を一般会計等へ繰り出し、過去最高額を記録しました。市の子ども・子育て支援やまちづくりなど、地域振興に直接還元されており、この事業が地域財政における重要な収益源として機能していることがうかがえます。つまり、自治体が実施する公営競技を通じて「地域に利益を還元する公的ビジネス」として運用されていると言えます。

◆ “稼ぐ自治体”の実像――収益の循環と地域還元

ボートレース下関では、時代に合わせた柔軟な経営改革を進めています。

- ナイターレースやミッドナイト開催の導入

- オンライン投票・販売の拡充

- ファン層の若年化・女性層へのマーケティング

これらの施策が功を奏し、売上を拡大させると同時に、地域還元の規模も拡大しています。

◆ 総括

ボートレース下関の事例は、自治体が「自ら事業を経営し、利益を生む」ことの現実的可能性を示しています。単なる娯楽事業ではなく、地域経済の循環を生み出す“収益装置”として機能している点が重要です。人口減少社会において、こうした「稼ぐ自治体モデル」は、今後の地方行政の新しい方向性を示唆していると言えるでしょう

9. ネーミングライツの資産活用|さいたま市

さいたま市は、公共施設のネーミングライツ(命名権)を積極的に導入し、安定した継続収入を確保している自治体です。命名権・広告系の収入は公営競技のような大規模収益には及びませんが、年額数百万円〜数千万円単位の安定収入を複数契約で積み上げることで、施設維持費の一部を相殺しつつ、地域経済・都市ブランド戦略と連動させるモデルを確立しています。

◆ 【収益額】主要施設の命名権収入

さいたま市の公開契約情報によると、以下のような複数施設で命名権契約が締結されています。

- NACK5スタジアム大宮:年1,000万円(令和3年3月1日〜令和8年2月28日)

- サイデン化学アリーナさいたま:年440万円(令和5年4月1日〜令和10年3月31日)

- レジデンシャルスタジアム大宮:年700万円(令和6年4月1日〜令和9年3月31日)

- 浦和駒場スタジアム 等:年400万円(令和6年4月1日〜令和9年3月31日)

- 歩道橋命名権:1橋あたり月額2.5万円〜(小規模契約・継続収入)

これらを合計すると、年間でおよそ3,000万円規模の安定収益を継続的に確保しており、対象施設や契約更新に応じて増収を積み上げています。

◆ 【仕組み】ネーミングライツ収益モデルの構造

さいたま市のネーミングライツ制度は、公共施設や資産を「通称名を付与できる財産」として企業スポンサーに有償で命名権を付与し、その対価を自主財源とする仕組みです。

主なプロセスは以下の通りです。

- 市が「ネーミングライツ導入ガイドライン」を策定し、対象施設を明確化。

- 企業・団体に対して公募を実施し、審査の上でパートナー企業を選定。

- 契約期間(通常3〜5年)を設定し、企業名や商品名を通称として施設名称に付与。

- 契約金(命名権料)を自治体収入として受領し、施設維持・魅力向上・利用者サービスなどの財源に充当。

正式名称は条例で定められたまま維持され、「通称名(愛称)」として企業名が併記される点が制度の特徴です。

◆ 【増収メカニズム】契約更新と対象拡大による積み上げ型モデル

ネーミングライツ事業は、契約更新・新規対象拡大・小規模案件の積み上げによって安定的に収益を増やす「積み上げ型モデル」です。

- 契約期間を区切ることで、更新時に単価見直しや再募集が可能。

- 対象施設を大型(スタジアム)から小型(歩道橋・公園・公共施設)まで拡大し、分散的な収益源を確保。

- 広告掲出やブランド露出の代替価値を高め、民間企業にとっての魅力を維持。

このように、単発の大型契約だけでなく「複数施設パッケージ」で収益ポートフォリオを構築している点が、さいたま市の特徴です。

◆ 【政策的意義】ブランド・文化・経済の三位一体モデル

さいたま市のネーミングライツ施策は、単なる財源確保にとどまらず、都市ブランド政策・スポーツ文化振興・民間協働の観点からも評価されています。

- スポーツ施設と企業ブランドの協働による地域の一体感の醸成

- 広告規制に配慮した公共空間での適切な企業露出の実現

- 市の財政負担軽減と、民間による地域貢献機会の創出

これにより、市は財政の健全化を図りながら、地域の魅力発信と企業との共創関係を深める成果を上げています。

◆ 総括

ネーミングライツ事業は、「安定収入」「企業協賛」「地域ブランド強化」を同時に実現できる自治体経営の有効な手段です。 さいたま市のように、対象を多様化・細分化し、契約を継続的に更新することで、安定的な自主財源を積み上げる仕組みは、地方都市にとって現実的かつ持続可能な収益モデルといえます。

10. ブルーカーボン事業|福岡市

福岡市は、博多湾に生息するアマモ(海草)を活用したブルーカーボン事業に取り組んでいます。

ブルーカーボンとは、海洋生態系が吸収・固定するCO₂をカーボンクレジットとして可視化・販売する仕組みであり、環境再生と地域経済の両立を図る新しい自治体モデルとして注目されています。

◆ 【収益モデルの仕組み】

本事業では、博多湾のアマモ場などが吸収・固定したCO₂量をクレジット化し、「博多湾ブルーカーボン・クレジット」として1t-CO₂あたり税込8,800円で販売しています。

得られた売上は、アマモ場造成や海洋環境保全に再投資され、地域内での資金循環が実現されています。なお、このクレジットは「任意オフセット」扱いであり、温対法・省エネ法の法定報告には使用できませんが、企業のSDGs活動やCSR投資の一環として需要が拡大しています。

◆ 【具体収益額(年度別実績)】

| 年度 | 認証量(t-CO₂) | 単価(円/t) | 売上額(円) |

| 令和2年度 | 43.4 | 8,800 | 381,920 |

| 令和3年度 | 48.5 | 8,800 | 426,800 |

| 令和4年度 | 45.9 | 8,800 | 403,920 |

| 令和5年度 | 42.5 | 8,800 | 374,000 |

| 令和6年度 | 37.7 | 8,800 | 331,760 |

| 令和7年度(募集) | 29.7 | 8,800 | 261,360(見込) |

(出典:福岡市公式情報)

◆ 【増収・推移のポイント】

- 令和3年度は令和2年度比で +44,880円(+約11.7%)の増収。

- 令和4年度以降は、認証t数の減少により緩やかな減収傾向。

- 令和2〜6年度の5年間累計売上は 約191.8万円。

単年では数十万円規模の小規模事業ですが、地域制度としては「啓発と資金循環」の意義が大きく、海洋環境再生への再投資を目的とした持続可能なローカルモデルとして機能しています。

◆ 【制度の狙いと構造】

福岡市のブルーカーボン事業は、以下のようなローカル循環を生み出す仕組みです。

「地域の海で吸収されたCO₂ → 可視化・クレジット化 → 地元企業・個人が購入 → 収益を地域保全に再投資」

- 市の役割:吸収源(アマモ場)の維持・計測・認証スキームの整備

- 企業の役割:クレジット購入による環境貢献・CSR活動・ブランド発信

- 地域の成果:環境再生・地域ブランド価値の向上・持続的資金循環

クレジットは少量単位(0.1〜10t)で購入可能なため、地元中小企業や個人も参加しやすく、 「環境価値を共有する地域協働の仕組み」として広がりつつあります。

◆ 【意義と展望】

金額だけを見れば、ふるさと納税や公営競技と比べて規模は小さいものの、 この取り組みの本質的な価値は「環境を再生し、その価値を可視化・共有すること」にあります。

博多湾で吸収されたCO₂を地域内でクレジット化し、企業の脱炭素・SDGs活動と連携させることで、環境と経済の好循環を生み出す“未来志向の自治体経営”を実現しています。

現在は量的拡大よりも、「環境価値」と「企業協賛」を組み合わせた高付加価値モデルへの進化段階にあり、企業のブランディング、地域ブランド構築、脱炭素経営支援などと連動する形での展開が期待されています。

◆ 総括

福岡市のブルーカーボン事業は、自治体が自然資本を活用して「環境価値を経済価値に変換する」新しい公的ビジネスモデルです。収益は小規模ながら、持続可能性・共感・地域還元性に優れた取組として、今後、他の沿岸都市にも広がる可能性を秘めています。

なぜ“稼げている”のか?成功の要因整理

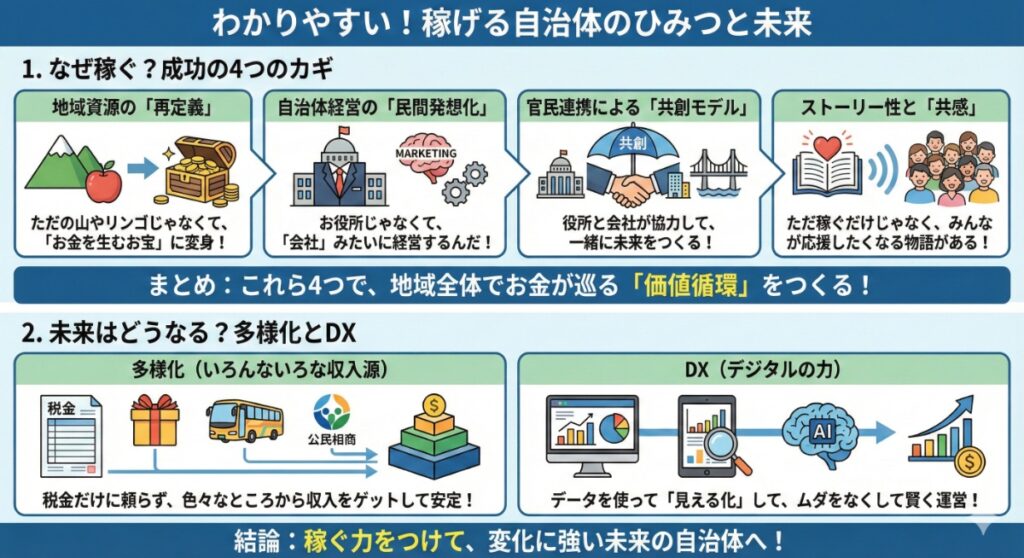

地方自治体の中でも継続的に「稼げている」自治体には、戦略的要素が見られます。単に一時的な収入を得るのではなく、地域資源を経営資源として捉え、持続的な収益構造を形成している点が成功の本質です。以下では、その主要な要因を4つの観点から整理します。

地域資源の「再定義」と価値化

成功している自治体は、地元の特産品や自然環境、観光資源を単なる“地域の資産”ではなく、収益を生む経済資源(アセット)として再定義しています。

→ 「地域が持つ当たり前の資源を再編集し、貨幣価値に変える力」が共通点です。

自治体経営の「民間発想化」

近年の“稼ぐ自治体”は、行政の枠組みを超えた経営感覚とマーケティング発想を導入しています。

→ 「行政を経営体とみなし、ブランド・顧客・市場」を意識した運営が増収の鍵となっています。

官民連携による“共創モデル”の確立

稼ぐ構造の多くは、自治体単独ではなく、民間企業・地域団体との協働によって成り立っています。

→ 「行政がプラットフォーム、民間が実行主体」という役割分担が、持続性を生む構造です。

ストーリー性と社会的共感の設計

単なる収益事業ではなく、「地域の物語」や「社会的意義」を付与することが、寄付・協賛・購入を呼び込む重要な要素となっています。

→ 「稼ぐ=共感を設計する」という発想が、継続的な支持と再投資を生み出しています。

◆ 総括

“稼げている自治体”に共通するのは、行政運営を「経営」として捉え、地域資産をマネタイズしながら社会的意義と両立させている点です。単なる財源確保にとどまらず、地域の価値を再構築し、行政・民間・市民が共有する「価値循環の仕組み」を持つことが、持続的に稼ぐ自治体の本質的な成功要因といえるでしょう。

展望:多様化とDXがカギに

自治体の財源をめぐる環境は、これまでになく厳しさを増しています。人口減少による税収の減少、補助金や交付税の見直し、そしてふるさと納税による地域間競争など、外部要因によって収入の見通しが不安定化しています。こうした中で、安定的かつ持続可能な財政を実現するためには、従来の「税と補助金中心」の構造から脱却し、財源の多様化とデジタル技術を活用した効率化が欠かせません。多様化とDXは、単なる財務管理の手段ではなく、自治体が主体的に地域の未来を設計するための“攻めの戦略”です。

単一財源依存からの脱却

これまで多くの自治体は、地方交付税や住民税などの既存制度に依存して財政運営を行ってきました。しかし、人口減少や企業活動の縮小により税収基盤が弱体化する中、従来の構造では持続的な運営が難しくなっています。

今後は、「税収」「補助金」「寄附金」「公民連携(PPP・PFI)」「観光・地域産業収入」といった複数の収入経路を組み合わせた多様化モデルへの転換が求められます。財源を分散させることで、景気や制度改正の影響を受けにくい安定性を確保することができます。

地域の特性を生かした新たな収益源の開拓

財源の多様化は、単に収入口を増やすことではありません。各地域の強みを生かし、独自の価値を生み出すことが重要です。例えば、地域資源を活用した観光や地産ブランドの強化、地場企業との連携による新規事業の創出、さらには自治体が保有するデータや施設を活用した公民連携プロジェクトなどが挙げられます。地域の「らしさ」を軸にした取り組みこそが、持続的な財政基盤をつくる出発点となります。

財政DXで“見える化”と“最適化”を

一方、財源の多様化を支えるには、DXの推進が不可欠です。DXを活用することで、歳入・歳出のデータを統合・可視化し、将来の収支見通しを科学的に分析することができます。

例えば、AIを用いた財政シミュレーションやデジタル会計プラットフォームの導入により、政策効果を定量的に評価し、資源配分を効率化することが可能になります。また、データ分析を通じて住民ニーズや寄附傾向を把握することで、ふるさと納税やクラウドファンディングなどの寄附施策をより戦略的に展開できるようになります。

「攻めの財政運営」への転換

多様化とDXは、単なる効率化の手段ではなく、自治体が自ら稼ぐ力を高めるための戦略的な手段です。支出削減だけに目を向けるのではなく、地域経済を動かし、住民・企業・外部支援者を巻き込む「攻めの財政運営」へ転換することが重要です。そのためには、財政情報のオープン化と説明責任を果たしつつ、民間発想やデジタル人材の活用を積極的に進める姿勢が求められます。

まとめ:変化に強い自治体財政へ

財源確保の課題は、もはや「どこからお金を得るか」ではなく、「どのように組み合わせ、どう活かすか」という段階に入っています。多様な財源をバランスよく確保し、DXを活用して透明性・効率性・戦略性を高めることで、変化に強い自治体財政を築くことができるでしょう。

稼ぐ自治体10:収益モデル比較表

| 自治体 | 主な収益モデル | 年度の収益額(目安) | 仕組みの要点 | 増収・特徴 |

| 宝塚市(兵庫) | ふるさと納税(特定寄附を含む) | 256.68億円 | 大口の“公共目的型”寄附(市立病院建替え・医療DX)と通常寄附の両輪 | 2024年度額で全国1位。個人からの約254億円寄附が象徴的 |

| 白糠町(北海道) | ふるさと納税 | 211.65億円 | 一次産業×物語発信×手続きDX | 上位常連化(全国2位) |

| 泉佐野市(大阪) | ふるさと納税(ポイント制・ポータル最適化) | 181.52億円 | 返礼品PDCA×チャネル拡大×データ運用 | デジタル運用で広域の寄附者獲得(全国3位) |

| 都城市(宮崎) | ふるさと納税(「肉と焼酎」集中戦略) | 176.92億円 | 強み特化のブランド戦略×事業者連携 | 上位常連、訴求の明確さで維持(全国4位) |

| 別海町(北海道) | ふるさと納税(乳製品・海産) | 173.50億円 | 酪農×海産の二枚看板×使途の見える化 | 競争激化下でも上位(全国5位) |

| 根室市(北海道) | ふるさと納税(海産物) | 146.91億円 | 基金活用で使途を明示、信頼を醸成 | 上位入り(全国6位) |

| 別府市(大分) | 目的税(入湯税) | 5億3,531万円 | 入湯税の超過課税(価格帯別)×観光回復 | 24年度は過去最高5.5億円見通し |

| 下関市(山口) | 公営競技(ボートレース) | 売上1,424億円/営業利益150.93億円/純利益144.13億円 | ナイター・ミッドナイト・オンライン販売強化 | 令和5年度売上過去最高更新、一般会計等へ多額繰出 |

| さいたま市(埼玉) | ネーミングライツ(複数施設・歩道橋) | 年額例:NACK5大宮=0.10億円/サイデン=0.044億円/レジデンシャル大宮=0.07億円/浦和駒場=0.04億円 他 | 愛称付与で安定収入、更新・対象拡大で積み上げ | 歩道橋は月2.5万円/橋~のパッケージ化 |

| 福岡市(福岡) | ブルーカーボン(任意オフセット) | R2:0.038/R3:0.047/R4:0.040/R5:0.037/R6:0.033(すべて“億円”換算で約0.003~0.005)※8,800円/ t-CO₂×認証t数 | アマモ場のCO₂吸収をクレジット化し販売、収益は環境再投資 | 金額は小規模だが“環境価値の可視化”×企業協賛で意義大 |

地方創生に関するおすすめ記事

消滅可能性自治体に関してはこちらの記事「どうする!?湯河原 消滅可能性自治体脱却会議(特別対談:神奈川県湯河原町 内藤喜文町長)」も併せてお読みいただくことをお勧めします。地方活性化に関するおすすめ記事

地方活性化のための施策に関しては、こちらの記事を読むことをお勧めします。- 地方創生に効くスタンプラリーとは?成功事例と経済効果を徹底分析

- 地方イルミネーションの経済効果と成功事例に学ぶ地域活性化の秘訣

- 地域活性化×アート:若者人口が増加する地方事例(成功事例、取り組み、まちづくり)

- 地方都市の駅前再開発 成功事例を紹介

- 日本の空き家問題×移住支援×地方創生|持続可能なまちづくりの現状実例

- 道の駅の成功事例集。リニューアルと経営戦略が鍵

- 広島駅再開発2025年最新情報:開業した新駅ビルと今後の注目スケジュール

- 地域創生の鍵は古民家再生|全国の成功事例5選と持続可能な地域モデル

- 地域創生「横須賀モデル」の挑戦! ー地域を未来につなぐリノベーションと継承の力

- 地方創生×工場誘致の成功事例:熊本・北上・千歳・茨城の教訓

- 若者はなぜ東京に集まる?地方が学ぶべきヒント

- 若い女性はなぜ地方に戻らないのか? 東京一極集中と自治体が抱える人口減少の現実

- 古民家カフェは本当に2年で潰れる?失敗する理由と続けるための経営戦略

中小企業自治体DXニュース編集部です。

本メディアは、中小企業経営者や自治体関係者に向けて、補助金・資金調達・DX・業務改革などの分野に関する実務情報を発信するビジネスメディアです。

編集部には、金融機関、ベンチャーキャピタル、経営企画、新規事業開発、DXコンサルティングなどの分野で実務経験を持つメンバーが参画。スタートアップ投資、企業の資金調達支援、SaaS企業のマーケティング支援、自治体・大学との産学官連携プロジェクトなど、多様な事業支援の現場で得た知見をもとに記事制作を行っています。

また、地域企業のDX支援や新規事業の立ち上げ、産学官連携による地域プロジェクトなどに携わってきた経験を活かし、現場視点での情報整理と解説を重視しています。

記事制作には、外資系IT企業、SaaS企業、AIスタートアップ、技術系ベンチャーなどで事業開発・マーケティングを担当する専門ライターや編集者が参加し、専門性と実務性の両立を重視しています。

中小企業や地域社会の持続的な成長に貢献する情報発信を目指しています。