新型コロナウイルス感染拡大の影響は、2020年に特に顕著で、金融機関が資金繰り支援に奔走した結果、同年5月には過去最高となる貸出金額562兆5,464億円を記録しました。

しかし、その結果として金融機関の不良債権化リスクは上昇し、2023年現在でも新型コロナウイルスが収束した後のケースを考慮すると、融資審査が通りにくくなる可能性が高まっています。特に、新型コロナウイルスで業績が悪化した企業のケースでは、融資審査が通りにくくなっています。

このような状況に備え、2023年現在でも有用な資金調達方法として覚えておきたいのがファクタリングです。この記事では、ファクタリングについて詳しく解説します。

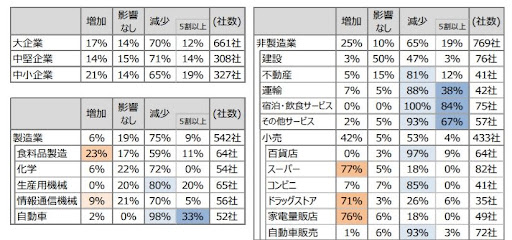

コロナの影響を受けた会社は約7割

財務省の報告書「新型コロナウイルス感染症による会社活動への影響とその対応(財務局調査)」によると、約7割の企業が新型コロナウイルスの影響を受けて業績が落ちたと回答しています。外出自粛による巣ごもり需要で小売業(スーパー・ドラッグストア・家電量販店)は売上増加となりました。しかし、その他の業種では売上減少という厳しい状況になっています。

コロナ禍で想定される資金調達の課題

現在は、新型コロナウイルス感染症の影響を受けた企業に「コロナ融資」が用意されています。経済産業省は特に政府系金融機関等(日本政策金融公庫・商工中金・信用保証協会連合会)に対して、コロナ融資の要件緩和を要請しています。

また、金融機関が資金繰り支援に奔走してくれており、2020年5月の貸出金額は562兆5,464億円と過去最高を記録。現在は融資が受けやすい状況です。

しかし、金融機関は不良債権化リスクを抱えており、将来的に金融機関の融資審査が厳しくなる恐れがあります。これまで融資してくれた金融機関から融資が受けられなくなるという可能性もゼロではありません。そのため、不測の事態に備えて別の資金調達方法を考えておきましょう。

ファクタリングについて

引き続き、新型コロナウイルス禍は続く現状においては、業界によっては業績回復が遅れることにより、金融機関の融資審査が厳しくなる恐れがあります。このような背景により注目を浴びている資金調達方法が”ファクタリング”です。

GMOリサーチの独自調査によると、ファクタリングについて知らないと回答した会社は約9割です。しかし、近年では経済産業省がファクタリング活用を推進しており大きな注目を浴びています。そのため、ファクタリングについて理解を深めておきましょう。

ファクタリングの仕組み

ファクタリングとは、企業が保有する売掛債権を買い取ってもらう融資方法です。売掛債権を利用するため、担保は必要ありません。

資金繰りが悪化して月末に取引先へ支払いができないと悩むこともあるでしょう。売掛債権を保有している場合はファクタリングが利用できます。月末までに手続きを行えば、月末には売掛債権を現金化してもらえます。とても便利な資金調達方法です。

メリット

ファクタリングのメリットを簡単にまとめると以下の通りです。

- 支払期日前に現金化できる

- 担保・保証人が不要

- 業績関係なく融資が受けられる

- 売掛債権回収不能リスクを回避できる

- キャッシュフローを改善できる

デメリット

ファクタリングのデメリットを簡単にまとめると以下の通りです。

- 手数料が発生する

- 資金繰りが悪化する恐れがある

- 取引先との関係が悪化する

- 不正業者に騙される危険性がある

ファクタリングの形態

ファクタリングには、2社間ファクタリングと3社間ファクタリングの2つの形態があります。

| 2社間ファクタリング | 3社間ファクタリング | |

| 金利 | 10%~30% | 1%~10% |

| メリット |

|

|

| デメリット |

|

|

2社間ファクタリング

2社間ファクタリングとは、売掛債権の売却を希望する依頼主とファクタリング会社の間で行える資金調達方法です。売掛先の会社には通知されずに取引されるため、企業信用に傷がつく心配もありません。とても便利な資金調達方法ですが、手数料が10%~30%と高く審査が通りにくいです。

また、悪徳業者も存在するため業者選びは慎重に行わなければいけません。悪徳業者に捕まると、金銭貸借契約書を交わされる恐れもあります。

3社間ファクタリング

3者間ファクタリングとは、売掛先の承認を得た後にファクタリング債権に売掛債権を買い取ってもらう方法です。

売掛先の会社の承認を得なければいけないため、承諾まで時間が必要となります。また、売掛先から良く思われずに取引に影響が出る恐れもあるため気をつけてください。

しかし、手数料は1%~10%と低いため、資金繰りを悪化させずにキャッシュフロー改善したい方におすすめです。

ファクタリング会社の選び方

ファクタリング会社の中には悪徳業者が存在すると説明しました。どのような会社と取引するかは非常に重要です。一体、どのように会社を選べばよいのでしょうか?次にファクタリング会社の選び方をご紹介します。

手数料の安さ

ファクタリング手数料の内訳は「基本手数料」「登記費用」「経費」です。基本手数料は、各会社により変動します。そのため、複数のファクタリング会社を比較して、基本手数料が安い会社で契約をしましょう。

ファクタリング手数料の内訳

| 基本手数料 | ファクタリング会社の利益となる手数料 |

| 登記費用 | 債権譲渡登記に必要となる費用 |

| 経費 | ファクタリング取引に必要となる諸経費 |

融資先の信用度

ファクタリング会社の中には悪徳業者が存在します。そのため、手数料の安さだけで決めるのは控えてください。安心して取引ができるか信用度を確認しましょう。東証一部上場会社が提供するサービスであれば安心して利用できます。

特典

ファクタリング会社を選ぶときには特典を調べておきましょう。ファクタリング会社の中には、2回目以降の取引の手数料を下げてくれる特典が用意されていることもあります。定期的なサービス利用を検討している方は特典をチェックしておくこともおすすめします。

補足:契約時は契約書の内容を確認しよう

ファクタリングと称して貸付けを行う悪徳業者も存在します。そのため、取引時は契約書の内容を確認しましょう。売主が売掛債権を買い戻す設定がされていたり、売主自身の資金で支払いをしなければいけなかったりと記載がされている場合は注意しましょう。

ファクタリングの活用事例

資金調達の方法として注目を浴びるファクタリングは、どのように活用されているのでしょうか?次にファクタリングの活用事例をご紹介します。

建設業

ファクタリングの利用が多いのが建設業です。建設業は下請けや孫請けなど支払サイクルが複雑で、売掛回収までのサイクルが長くて資金繰りに苦しむ企業も珍しくありません。

また、建設会社の仕事は公共事業の案件であることも多く、ファクタリング審査が通りやすくなっています。このような理由により、建設業でファクタリングが活用されています。

製造業

製造業では、入金サイクルの問題から十分な原料発注資本が足りなくなることがあります。予想外のヒット商品の製造で、一刻を争う発注が必要になった場合は、即日現金化ができるファクタリングが効果を発揮します。

運送業

運送業は車両購入の他、突然の事故などイレギュラーなトラブルが多いです。トラブルが発生したら、突発的な資金確保が必要となります。このような場合にファクタリングが利用されます。また、融資を受けるとトラック購入時のリース審査に影響が出ることを危惧して、ファクタリングで資金を確保する企業も多いです。

ファクタリング:コロナ時代の資金調達の選択肢

今回は、新型コロナウイルス収束後に注目を浴びる資金調達方法「ファクタリング」について解説しました。ファクタリングを活用すれば、会社の業績に関係なく資金調達ができます。

新型コロナウイルスの経済打撃は大きく、会社の倒産リスク回避で金融機関は金繰り支援に奔走してくれました。しかし、金融機関は売上債権回収リスクが増加。そのため、今後は融資審査が厳しくなる恐れがあるため、資金調達方法の1つとしてファクタリングがあるとことを覚えておきましょう。

※出典元へのリンク

『財務省「新型コロナウイルス感染症による会社活動への影響とその対応」』

『日本銀行「貸出・預金動向」』

中小企業自治体DXニュース編集部です。

本メディアは、中小企業経営者や自治体関係者に向けて、補助金・資金調達・DX・業務改革などの分野に関する実務情報を発信するビジネスメディアです。

編集部には、金融機関、ベンチャーキャピタル、経営企画、新規事業開発、DXコンサルティングなどの分野で実務経験を持つメンバーが参画。スタートアップ投資、企業の資金調達支援、SaaS企業のマーケティング支援、自治体・大学との産学官連携プロジェクトなど、多様な事業支援の現場で得た知見をもとに記事制作を行っています。

また、地域企業のDX支援や新規事業の立ち上げ、産学官連携による地域プロジェクトなどに携わってきた経験を活かし、現場視点での情報整理と解説を重視しています。

記事制作には、外資系IT企業、SaaS企業、AIスタートアップ、技術系ベンチャーなどで事業開発・マーケティングを担当する専門ライターや編集者が参加し、専門性と実務性の両立を重視しています。

中小企業や地域社会の持続的な成長に貢献する情報発信を目指しています。